香江观察:从“跟跑”到被“抢单” 湾区国产芯片出口创新高

香港新闻网6月2日电(记者钱林霞) 2026年一季度全球存储芯片市场上演了前所未有的行情:供需失衡下价格极端上涨,部分规格现货价格较去年同期暴涨近10倍。作为中国科技前沿的粤港澳大湾区,国产存储芯片凭借性价比优势与稳定供货能力,成为国际市场炙手可热的“硬通货”。数据显示,一季度深圳计算机和通信相关产品进出口6943.7亿元人民币,规模创历史新高,占外贸总值超五成。

“缺芯”风暴:十年一遇的供需裂口

“新产品极摩客EVO-T2S首发上市就被一抢而空,一季度产品销量实现同比翻倍增长。”深圳市极摩客科技有限公司有关负责人王均霞在接受记者采访时表示,“龙虾热”带动高性能终端设备mini pc等需求快速增长。

这个情况在深圳并非孤例。据广东省海关数据显示,一季度,深圳计算机和通信相关产品进出口6943.7亿元人民币,规模创历史新高,占外贸总值超五成。其中,与AI相关的存储部件、电脑零附件三大类商品合计进出口4291.6亿元,增长63.7%。

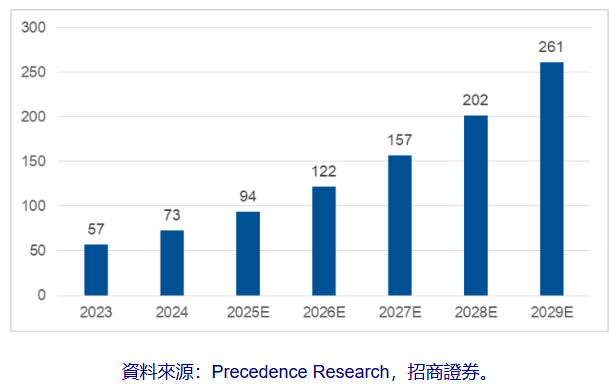

全球AI发展正重塑电子信息产业格局。算力芯片、高带宽存储、边缘计算终端,需求从云端向端侧蔓延,可以预期未来高性能芯片的市场需求将与日俱增。 根据Precedence Research预测,到2029年,全球AI芯片市场规模将从2024年的730亿美元增至2610亿美元。深圳完备的电子信息产业链和快速响应的制造能力,为企业在全球AI市场中抢占先机提供坚实支撑。

全球AI芯 片市场规模(单位:十亿美元)

从深圳产区来看,多家存储出口企业反馈,海外代理商、系统集成商主动上门洽谈合作,企业一季度出口额普遍达到去年同期的三倍,不少企业订单已经排至年中,市场已彻底转为卖方市场。

“今年一月份至今,公司整体的货运订单量增长了约20%以上,其中内存出口的订单增长100%,单笔订单货值过亿元的大概有五六单。”深圳南冠物流有限公司副总经理陈家和在接受记者采访时表示。

十年磨一剑:国产替代的技术底牌

此轮行情的爆发,根源在于全球AI产业对存储芯片的海量需求与通用存储产能急剧收缩之间形成的巨大裂口。据国际存储芯片行业协会发布的2026年一季度报价统计,当季DRAM合约价环比上涨90%至95%,NAND Flash环比上涨55%至60%,部分规格现货价格较去年同期涨幅逼近10倍。这一涨幅已超过2017年至2018年那一轮存储超级周期,创下近二十年来的季度涨幅纪录。

需求侧的拉动极为凶猛。随著OpenAI等企业的生成式AI产品规模化落地,全球AI服务器订单呈井喷之势。据中国半导体行业协会2026年一季度行业运行报告披露,单台AI服务器对存储芯片的用量是传统服务器的三到五倍,仅此一项就拉动全球存储总需求增长超过40%。

深圳市电子商会副秘书长谢明表示,跟去年3月份比,存储器价格已经涨了近十倍,甚至还有一些是十几倍的增长。因为价格的大幅增长,导致出口总金额的上升。国产品牌与海外品牌有比较大的价差,价格很有竞争力。

2024年全球前十大封装测试公司营收排名,中国大陆三家企业进入前十。

把时间拨回十年前,国产存储芯片还处于“跟跑”阶段。彼时,全球DRAM和NAND Flash市场被三大巨头牢牢把控,中国企业的话语权微乎其微,国内手机厂商和服务器厂商高度依赖进口,价格波动、供应中断的风险始终悬在产业链头顶。

转机来自一场持续十余年的技术攻坚。据《21世纪经济报道》此前披露,长江存储在3D NAND领域从64层一路追至232层,研发周期比海外同行缩短近三分之一;长鑫存储则在DRAM领域完成了从DDR4到DDR5的工艺跨越,技术差距从过去的“代际落后”收窄至“一代以内”。

中国半导体行业协会在2026年一季度行业报告中进一步指出,国内3D NAND量产良率已接近海外一线水平,DDR5产品在性能、功耗等关键指标上与海外品牌差距不足10%。

正是这份技术积淀,让中国存储产业在2026年全球供需裂口骤然扩大之际,具备了接住海外订单的硬实力。多家国产存储企业一季度产能利用率达到95%以上,部分产线已满负荷运转,交付周期仍能稳定在四周以内,而同期海外原厂通用产品的交付周期已延长至十二周以上。

从“突围”到“扎根”:国产替代的深层逻辑

值得关注的是,这一轮出口爆发并非单纯由短期供需失衡驱动。

中国芯片因为起步晚且受西方国家的限制,导致其制造发展十分缓慢,但需求量的不断增加,却使得中国成为全球最大的芯片消费市场,从2006年开始,芯片已经超越石油成为中国最大宗进口产品。国产芯片就在这巨大的需求下,开始一步步走向突破。

2018年,中国芯片进口额高达3120亿美元,自主生产芯片占比不足10%。七年后,搭载海光C86处理器的国产电竞主机已经可以流畅运行《黑神话:悟空》,游戏帧率接近200帧。目前,中国已成为全球最大的芯片出口国之一,据海关总署统计数据,2025年中国集成电路出口2019亿美元,同比增长26.8%,连续第二年同比增长,出口额首次突破2000亿美元大关,创历史新高。

中国的发展一直都是在逆境求生,芯片自然也不例外。西方打压中国芯片,国家就直接投资支持芯片产业发展,在“十四五”规划中,集成电路被列为重大工程,中国芯片产业集群快速形成,从设计到制造、从封测到材料,中国已经形成了一条完整的芯片产业链。其中在制造环节,晶圆(芯片的基础材料)产能已经占到了全球15%以上,封装测试则是占到了近30%,为中国芯片的崛起打下了基础。

而海外客户在经历了一轮供应链冲击后,普遍开始调整采购策略,将国产存储芯片纳入长期供应链体系,以分散过度依赖单一来源的风险。这意味著,国产芯片在海外的“存在感”正从应急采购转向战略合作,从“可选项”变为“必选项”。

据中国海关总署官方发布的一季度进出口数据显示,一季度中国存储器出口459.9亿美元,同比增幅达174.2%,占集成电路出口总额的63.3%。供应链方面,存储相关物流订单量同比翻倍,单笔货值超亿元的大单达五六单,海外采购呈现出集中化、大规模的特征。

站在2026年年中回望,中国存储芯片产业用十年时间走过了从技术追赶到份额扩大的关键阶段。这并非一场速胜,而是一场长跑。十年前,它为“活下去”而苦苦挣扎;十年后,它正努力在全球市场上“争话语权”。

尽管中国的半导体产业链取得了长足的发展,但是支撑芯片设计的上游高端市场EDA(电子设计自动化),其全球市场仍被Synopsys、Cadence、Siemens EDA三大厂商主导(见上图),虽然国内也有一些EDA企业,但市场份额较小,EDA软件仍是半导体领域的“卡脖子”环节,从这个角度来看,中国芯片发展仍然任重而道远。 (完)