中东战火影响港股大跌 三个契机或有望股市翻身

香港新闻网3月3日电 受中东地缘局势升级影响,金融风险市场受挫。香港股市接连两日呈现个股涨跌分化态势。恒生指数下跌,其中恒生科技指数尤其表现疲软,截至发稿,下跌103.25点,跌幅2.07%,报4886.12点,反映出科技板块承压较大。而综合数据显示,恒生科技指数已经连续跑输几个月,在全球垫底。港股的跑输只是因为地缘的冲击吗?业内人士认为,港股资金面紧平衡,再跑赢的契机要看三个条件。

中东战火升级 港股冰火两重天

3月2日-3日,港股三大指数全天呈现大跌行情,2日,恒生科技指数大跌2.89%回落至5000点下方,较去年10月高点跌去25%,进入了技术性熊市;恒生指数、国企指数分别下跌2.14%、1.78%。3日接着下跌行情。

盘面上,权重科技股、大型金融股(银行、保险、券商)等部分权重低迷,小米、美团、阿里巴巴跌超5%;航空板块跌幅较大,南航大跌超8%;软件类股、苹果概念股、内房股、半导体股纷纷下跌。

另一方面,地缘政治紧张避险情绪升温,黄金股、石油股、海运股逆势走强。个股方面,中海油田服务获美银上调至“买入”,江南布衣业绩超预期推动股价上涨,渣打集团财富业务被瑞银看好。

券商观点表示,中东地缘局势升级,油气、油服、油运长期价值凸显。湘财证券研报表示,油气全产业链是受益最显著领域。地缘政治冲突短期推升国际油价是大概率事件,进而引发原油、天然气开采企业营收与利润的上升。具体到油服与设备领域,钻井、压裂、油田工程需求上升,都将推升油气公司扩产、勘探资本开支的增加。同时,高油价还会推升天然气、煤炭等替代物的经济性,相应板块也将受益。

恒生科技表现“垫底”成为拖累港股市场主因

近期港股整体跑输,尤其是作为“核心资产”的恒生科技表现“垫底”。

2026年2月恒科成分股涨跌幅贡献。资料来源:Wind,中金公司研究部

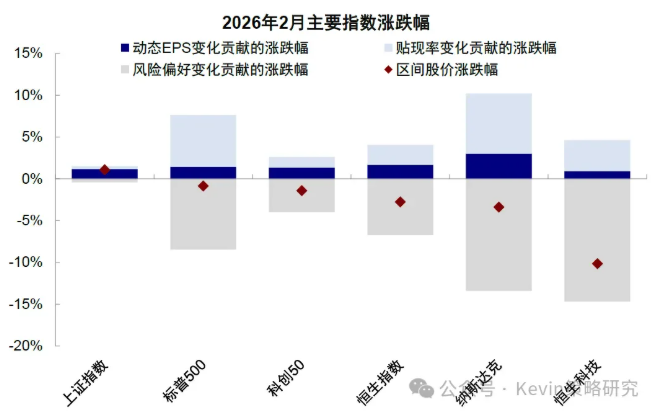

截至2月28日,恒指下跌2.8%(vs. 上证指数上涨1.1%、标普500下跌0.9%),恒生科技更是大跌10.1%(vs. 科创50和纳斯达克下跌1.4%和3.4%)。恒科自10月高点以来回撤20%、且连续跌破多个技术支撑位,如果对比韩国年初以来近50%的涨幅,反差更是强烈。

风险偏好主要拖累恒生科技指数表现(图源:Kevis研究)

恒科为何会大幅跑输?对于近期港股的疲弱表现,市场较为关注,中金点睛认为,在整体信用周期震荡放缓的环境下,港股有三大因素导致波动大:一是信用周期决定整体指数空间,2026年中国信用周期可能从2025年的底部快速修复走向震荡甚至阶段性放缓的;二是产业方向决定景气结构,整体震荡的信用周期环境决定了仍需要在景气结构上做文章,但恰巧最近恒生科技里的结构不被市场所青睐;三是流动性环境放大波动。除了上述因素外,AH两地资金面的差异也是显而易见,这对港股更为重要,例如,宏观层面,特朗普提名“相对鹰派”的沃什为新任美联储主席,使投资者担忧全球流动性趋紧,对港股尤其是长久期的恒科边际影响更大;微观层面,港股IPO和再融资的供给明显更大,同时A股的强势也会分散南向资金的注意力,使得港股与A股之间存在资金的跷跷板效应。

此外,中金点睛还认为,从驱动因素看,相比盈利和无风险利率的正贡献,股权风险溢价(即情绪和叙事)是核心原因,拖累了14.7 ppt;从成分股看,头部5个权重股就拖累6.0ppt的下跌。

港股资金面紧平衡 2026年市场或看三大契机

与港股的情况有不同,3月2日,A股尽管有波动,但收盘勉强上涨,2日,美股市场开盘先是做出抛售反应,但随后快速消化:美股从早盘低点反弹超过1%,收盘“接近不变”。

港股的表现引发了投资者们的担心,港股下跌是情绪导致还是有更多的因素,催化了今日的行情?

中金公司发布最新的研报,恰好对港股进行了全面的分析。研报指,港股2026年面临资金紧平衡叠加信用周期结构性扩张,意味著市场相比2025年可能更结构化,配置方向要紧跟信用扩张的方向。港股再跑赢契机看三个条件:美联储宽松预期升温、港股特色结构重回焦点、A股疲弱推动南向涌入。

研报显示,展望 2026 年,港股的资金面环境要想超过2025 年存在一定难度,大概率也将不如A股,原因有三:一是,相比 2024 全年 8079 亿港元的净流入,2025 年 1.4 万亿港元净流入里较24 年多出的规模,ETF(约 3000 亿港元)和其他交易型资金如私募、个人投资者可能贡献了绝大部分,而这两类资金又与市场情绪起伏直接相关,因此在其他几类资金如保险相对稳定的情况下,除非市场表现大超预期,否则资金大幅超过去年有难度;二是美联储虽然大概率仍会降息,但在沃什之后存在一定变数,对港股扰动更多。第三,港股IPO与再融资活动保持活跃,中金测算规模或达 1.1 万亿港元,远超 2025 年约6000 亿港元的资金需求。此外,2025 年大量IPO带来的 1.8 万亿港元规模的解禁也可能会成为 2026 年港股资金面的潜在压力。

不过,中金研报也表示有潜在超预期的情况,这个条件是来自外资,尤其是长线外资。

根据EPFR数据,2025 年以来,被动外资与非欧美主动外资已经回流、甚至一度超配中国,但欧美长线资金行动缓慢,依然明显低配。这些资金体量大,但回流门槛更高,往往更看重基本面。2026 年初以来,欧洲资金已经有一些流入迹象, 如果未来能够持续,港股作为回流的第一站将更为敏感。中金测算,EPFR口径下,若主动外资对中资股全部回归标配,或将带来 5000-5500 亿港币流入,大体相当于本轮外资流出期间(2022 年 3 月至 2025 年底)整体流出规模的总和。(完)

(提示:本文内容仅供参考,不构成投资建议。)